Фото: https://rutube.ru/video/1c6ea01bdbd8084526cd3668147b62c6/

Индонезийский подход

– Я хотел бы рассказать о потенциале редкоземельных металлов Индонезии, а также остановиться на вопросах их экстракции из основных источников. Но перед тем как перейти к основной теме своего выступления, я хотел бы кратко рассказать об институте, который представляю. Это Национальное агентство исследований и инноваций, нанотехнологий Индонезии, – сказал профессор Ратно Нуриади, представитель Национального агентства исследований и инноваций Индонезии BRIN. – Институт расположен в центре Джакарты. Моя лаборатория – лаборатория технологий и материалов – находится в южной части агломерации, в городе-спутнике Джакарты. Расстояние между центром Джакарты и этим городом-спутником составляет всего около 30 километров, то есть совсем недалеко. У нас есть 12 организаций, которые оказывают поддержку нашей деятельности. Мы относимся к одной из этих организаций, занимающейся нанотехнологиями и материалами.

Кроме того, в структуре института действует ещё 11 исследовательских центров. Среди них – исследовательский центр минеральных технологий, металлургии и материалов, центр энергетики, центр биоматериалов, центр катализаторов, химии, биомассы и биотехнологий, исследовательский центр квантовых технологий, исследовательский центр фотоники, а также исследовательский центр горнодобывающей промышленности и минеральных технологий. В рамках направления минеральных материалов у нас действует отдельная исследовательская группа, которая занимается исключительно редкоземельными материалами.

Рассмотрим потенциал редкоземельных материалов в Индонезии. В числе стран, которые производят редкоземельные металлы, Индонезия не представлена, о чём я уже упоминал. Тем не менее Индонезия обладает значительными ресурсами и серьёзным потенциалом в области добычи редкоземельных металлов. Соответствующие ресурсы в нескольких регионах Индонезии. В частности, речь идёт об острове Суматра, островах Банка и Белитунг, острове Калимантан и других районах, преимущественно островных территориях. Эти источники редкоземельных металлов в основном связаны с горнодобывающими регионами, например с районами добычи олова, а также с компаниями, которые работают в данной сфере.

Есть значительные перспективы развития downstream-направлений. В частности, это производство магнитов и оптоволоконных материалов. В настоящее время мы находимся только на начальном этапе развития этих отраслей. Следующий исследовательский центр в Индонезии занимается именно извлечением редкоземельных металлов из основных источников.

Потенциал Индонезии в сфере редкоземельных металлов – это и основные первичные источники, и вторичные ресурсы. Мы видим, что к первичным источникам относятся, в частности, объекты горнодобывающей промышленности, а также ресурсы, связанные с островами Банка и Белитунг. Кроме того, добыча редкоземельных металлов из первичных источников возможна на Суматре и Калимантане. Наряду с этим существуют и вторичные ресурсы. Вторичные ресурсы можно обнаружить, например, в шлаках и других подобных источниках. Эти источники также демонстрируют значительный потенциал, и их можно широко использовать в развитии downstream-индустрии.

Добыча осуществляется из различных источников. Среди них можно выделить монацит, а также глинистые источники. Что касается upstream-этапа, здесь производится получение концентратов, в том числе из литиевых и осадочных пород. Затем мы разрабатываем и производим отдельные элементы с использованием процессов извлечения, кристаллизации и других методов. На downstream-этапе мы также используем оксиды редкоземельных металлов.

Следующий вопрос – каким образом мы извлекаем элементы из монацита в Индонезии. Прежде всего мы работаем с низкосортным сырьём и используем монацит для получения концентрата. Оставшаяся часть сырья также перерабатывается. Это сухой метод обработки. В результате мы можем получать цирконий, монацит, а также извлекать другие металлы. Извлечение редкоземельных металлов из монацита осуществляется на острове Банка. Мы используем химический процесс с применением фосфата натрия. В рамках этого процесса возможно получение оксида иттрия и оксида празеодима. Затем, в ходе технологической цепочки, мы разрабатываем решения, позволяющие получать отдельные элементы из редкоземельных гидроксидов. С помощью фильтрации мы получаем концентраты оксидов, а также лантан и иттрий.

Что касается карбонатов, мы можем получать оксид иттрия с чистотой 99%, а также оксид лантана с чистотой порядка 80–90%. Кроме того, с применением других процессов мы можем достигать ещё более высокой чистоты отдельных соединений, включая соединения иттрия. Например, чистота оксалата иттрия может превышать 95%. Что касается оксидов редкоземельных металлов, мы можем получать оксид лантана и оксиды иттрия. Мы также работаем над переработкой оксидов редкоземельных металлов с использованием процесса восстановления. Таким образом мы получаем металл, который востребован как важный промышленный материал.

Глинистые источники – особый тип отложений, для которого характерна относительно низкая себестоимость процесса извлечения. Такие источники связаны с субтропическими регионами и гранитными породами. Их можно обнаружить, в частности, в Китае и странах Тихоокеанского региона. В Индонезии это особенно актуально для острова Сулавеси. Данный регион обладает очень высоким потенциалом для извлечения редкоземельных металлов. Более того, в некоторых районах содержание редкоземельных металлов выше, чем в других регионах. Например, если сравнивать эти показатели с Малайзией, южным Китаем и рядом других территорий, можно отметить конкурентный потенциал индонезийских месторождений. Далее следует отметить, что на островах Банка и Белитунг обнаружены определённые типы глин, содержащих церий, иттрий, лантан и другие редкоземельные металлы.

В Индонезии имеются монацитовые источники, а также определённые типы глин, которые являются важными источниками редкоземельных металлов. Из монацита, в частности, можно получать лантан, иттрий и церий с чистотой от 95 до 99%. Что касается глинистых источников, Индонезия располагает значительными ресурсами. В отдельных районах и на отдельных островах, например на островах Банка и Белитунг, сосредоточены существенные объёмы такого сырья.

Критические: металлы и не только

Я имею честь сегодня представить небольшой доклад на тему «Критические металлы: проблемы и пути их решения», – сказал Валерий Ларин, советник руководителя компании «Кириллица». – Почему мы решили вынести на обсуждение именно такую тему? Дело в том, что сегодняшняя программа, посвящённая критическим металлам, является достаточно обширной, и нам хотелось бы приблизить её к практическим реалиям, а также разобраться, что в целом следует понимать под редкими землями. Что действительно относится к критическим материалам? Какие металлы являются критическими? Что представляют собой критические металлы в контексте редких земель и в чём заключается их особенность? Приведу небольшой пример. Железо – это критический металл или нет? На мой взгляд, железо можно считать критическим металлом, если рассматривать его общее значение для промышленности. Кроме того, у железа появляется ещё одна критически важная особенность – его применение, например, в составе твердотельных сверхсильных магнитов типа неодим – железо – бор.

Таким образом, когда мы говорим об этой теме, мы имеем дело с большой группой критических металлов, о которых уже шла речь. Однако я хотел бы несколько сузить предмет обсуждения. Эти металлы применяются в самых разных отраслях, но в нашем понимании, если говорить именно о редких землях, то данное понятие существенно конкретизируется.

Второй пример: критическими могут быть не только металлы. Например, сера также является критическим элементом для производства серной кислоты, особенно в текущих условиях. Всем известно, что сегодня наблюдается серьёзный дефицит, в том числе в связи с ситуацией в Ормузском заливе. Цены существенно растут, и это оказывает значительное влияние на экономику практически всех производственных процессов, включая процессы в Росатоме и в других отраслях. Или, например, флюорит, о котором сегодня уже упоминали коллеги. На первый взгляд, он не имеет прямого отношения к металлам, однако тем не менее является критическим минеральным сырьём как для алюминиевой промышленности, так и для Росатома. Аналогичным образом можно рассматривать матрицу критических металлов в сфере редких земель.

Общее количество редкоземельных элементов составляет 17, однако среди них есть особо критичные, условно околокритичные и некритичные элементы. Естественно, к числу наиболее критичных относятся такие элементы, как диспрозий, неодим и ряд других. При этом данная матрица практически не меняется даже при долгосрочном прогнозировании.

Что ещё важно отметить, когда мы говорим о редких землях и, например, об их применении в промышленности, в частности в материалах типа неодим – железо – бор? Какого качества нам нужен, например, неодим? Какого качества нам требуется железо? Какого качества должен быть бор? Речь идёт о трёх, четырёх или пяти девятках чистоты? Я, откровенно говоря, не нашёл однозначного ответа на этот вопрос. Второй важный аспект – в какой форме нам необходимы эти металлы? Нужен ли неодим в виде металлического сплава, в виде порошка или в иной форме? То же самое относится и к железу. Когда мы говорим о материалах типа неодим – железо – бор, мы чаще всего акцентируем внимание на редких землях, но забываем о том, что содержание железа в таком сплаве значительно выше.

Следовательно, мы должны уделять не менее серьёзное внимание качеству железа, формам его получения, а также тому, требуется ли нам сплав, металл или порошок. Если речь идёт о порошке, необходимо понимать его гранулометрический состав: это микронные размеры, наноразмеры или иные параметры. В результате возникает комплексная и серьёзная проблема получения таких порошков, обеспечения их стабильности и безопасного обращения с ними. Из-за большой удельной поверхности, особенно в случае наноразмерных порошков, они могут быть склонны к самовозгоранию. Это уже серьёзная техническая проблема.

Говоря обо всех этих вопросах, важно понимать, что у нас существует достаточно много хороших технологических решений по получению необходимых нам элементов. Однако сейчас, по сути, начинается редкоземельная гонка, своего рода аналог золотой лихорадки, описанной известными писателями. И в этой ситуации уже наблюдается определённый перекос. Многие стремятся во что бы то ни стало получить лицензии на участки, содержащие определённые объёмы редких земель, месторождения и так далее. Но при этом в части последующего передела, как сегодня уже подчёркивалось, мы существенно отстаём.

Поэтому самое главное здесь – чётко понимать, какой конечный продукт мы хотим получить. Каков должен быть этот продукт? Будет ли он востребован рынком? Возьмём, например, те же магниты. Существует огромное количество магнитов, которые могут применяться в самых разных сферах. Условно говоря, для детских игрушек нужны одни магниты, для медицины – другие, для крупных установок – третьи, для робототехники – четвёртые и так далее. К сожалению, такой детализации и инженерного подхода к постановке задач мы пока в достаточной степени не видим.

Здесь я немного отойду от основной структуры доклада и хотел бы высказать мысль, которая сегодня уже звучала. С нашей точки зрения, значительно более интересно и продуктивно заниматься техногенными минеральными образованиями. В частности, если говорить о редких землях, то достаточно оценить баланс только отвального фосфогипса и содержание в нём редких земель, чтобы понять: этих ресурсов может хватить на очень значительный период.

В связи с этим возникает естественный вопрос: стоит ли в принципе бороться исключительно за месторождения, вкладывать огромные средства в геологоразведку, тяжёлые горно-капитальные работы, если можно использовать фосфогипс? Я в своё время занимался полными технологическими разрезами получения удобрений из апатита сернокислотным методом. В результате образуются фосфогипс и экстракционная фосфорная кислота. Присутствующий здесь Андрей Нечаев в своё время запустил установку по выделению редких земель из экстракционной фосфорной кислоты. И, что важно отметить, эта установка была принята очень положительно, на её открытии присутствовал президент. Однако я задаю вопрос и вам, и самому себе: сколько эта установка проработала? Совсем недолго. Сделали ли мы выводы, почему она не функционировала продолжительное время? Ведь технология была отработана, и мы получали качественный продукт.

Следовательно, вопрос заключается уже в другом – в востребованности того, что мы производим. В своё время ваш покорный слуга в Воскресенске отработал технологию комплексной переработки фосфогипса с получением гипса марок Г5 и Г6, а также коллективного концентрата редких земель. Проблема состояла в том, что мы не могли реализовать этот продукт. Мы просто не могли его продать, потому что никто не хотел его покупать: потенциальные потребители не понимали, что с ним делать. Именно поэтому я говорю обо всём этом не в порядке критики, а для того, чтобы подчеркнуть: когда мы обсуждаем, что именно хотим делать, мы должны стратегически и абсолютно чётко понимать конечную цель наших действий. Необходимо учитывать все тонкости и особенности: качество продукта, его крупность, физические и физико-химические свойства, а также технологический способ его получения.

Что мы делаем сегодня? Мы можем получить редкие земли хорошего качества, можем отработать разделительные процессы. Допустим, мы договоримся и также получим хорошие материалы по самому неодиму, празеодиму и другим элементам. Но что мы будем делать с остальными компонентами? Я уже подчёркивал: если речь идёт о материалах типа железо – бор, будем ли мы покупать железо и бор в Китае или где-то ещё? В таком случае возникает очевидный разрыв технологической цепочки.

Всё это необходимо продуманно объединить, не на уровне рекламных лозунгов, а с практической точки зрения. Следует выстроить длинную цепочку – от геологии, руды или техногенного сырья до всех промежуточных продуктов и конкретного соглашения о том, кто этот продукт возьмёт. Для каких целей он будет использоваться? Для робототехники, для автомобилестроения или для других направлений? Только в этом случае нас действительно может ожидать серьёзный успех.

В заключение хочу отметить, что техническая и технологическая политика нашей компании заключается именно в том, чтобы начинать работу с техногенными месторождениями, отходами или техногенными минеральными образованиями – как бы мы их ни называли. Таких объектов на территории России огромное количество, и здесь возможен очень значительный мультипликационный эффект. Я имею в виду не только получение необходимых металлов, но и огромный экологический эффект. С учётом этого, на мой взгляд, было бы крайне полезно, если бы в решениях нашего высокопрофессионального форума мы обозначили такие направления работы, а также сформулировали соответствующие предложения и обращения к регулирующим органам.

Тектонические вопросы

Из всех магматических формаций щёлочно-карбонатитовые породы обладают наиболее высоким потенциалом в отношении стратегических и критических элементов, – рассказала академик Лия Когарко, заведующая лабораторией геохимии и рудоносности щелочного магматизма ГЕОХИ РАН. – В августе 2022 года на заседании Правительства был рассмотрен и одобрен новый перечень стратегических металлов. В этот список вошла весьма важная группа высоковалентных элементов, включая редкие земли, ниобий, тантал, цирконий, гафний, а также радиоактивные металлы. Данная группа элементов в значительной степени концентрируется именно в щёлочно-карбонатитовых провинциях мира. Аналогичные проявления характерны и для территории Кольского полуострова. В центральной части Кольского полуострова расположены два крупнейших щелочных комплекса. Первый из них – Хибины, с которыми связаны суперкрупные месторождения апатита. Второй – Ловозёрский массив, в пределах которого располагаются суперкрупные месторождения лопарита.

Ловозёрский массив представляет собой комплекс, сложенный двумя крупными интрузиями. К ним относятся дифференцированный комплекс, характеризующийся выраженной расслоенностью, и эвдиалитовый комплекс, с которым также связаны суперкрупные месторождения эвдиалита. В центральной части Ловозёрского массива находится озеро Сейдозеро, откуда особенно хорошо прослеживается расслоенность массива.

Дифференцированный комплекс имеет мощность около 2,5 км. Это крупнейшая агпаитовая интрузия в мире. Лопаритовая руда верхней зоны – именно та руда, которая в настоящее время разрабатывается. Максимальное содержание лопарита достигает 30%, при этом обычно оно составляет 15–20%. Состав лопарита Умбозёрского месторождения, расположенного в нижней зоне дифференцированного комплекса, иной – лопарит является источником титана, содержание которого достигает 40%, ниобия – до 7%, а суммарное содержание редких земель может достигать 35%. Это действительно выдающееся минеральное богатство Российской Федерации.

Исследования показывают особенности вертикального разреза Ловозёрской интрузии. Наш вклад в эти исследования заключался в том, что с использованием электронной спектроскопии и лазерной масс-спектроскопии мы провели изучение состава лопарита в вертикальном разрезе Ловозёрского комплекса. Лопарит представляет собой четырёхкомпонентный твёрдый раствор, включающий перовскит, таусонит, льюисит и собственно лопарит. Такой состав был установлен в результате кристаллохимических исследований.

Наши исследования показали, что в вертикальном разрезе Ловозёрского дифференцированного комплекса, а также всей интрузии в целом, в составе лопарита наблюдается увеличение содержания стронция в верхних частях разреза, рост содержания ниобия и радиоактивных металлов, а также снижение содержания редких земель. Содержание редких земель при этом существенно уменьшается. Кроме того, в вертикальном разрезе происходит фракционирование редких земель. Отношение лёгких редкоземельных элементов к тяжёлым уменьшается, что свидетельствует об относительном обогащении тяжёлыми редкими землями. При этом отношение церия к иттербию остаётся очень высоким. Величина, нормализованная к хондриту, составляет около 17 тыс., что является чрезвычайно высоким показателем. Это означает, что в лопарите преобладают редкоземельные элементы лёгкой группы.

В вертикальном разрезе Ловозёрского массива наблюдается также изменение форм кристаллизации лопарита. В самой нижней зоне лопарит кристаллизуется на наиболее поздних стадиях. Он имеет интерстициальный характер, то есть формируется тогда, когда основные породообразующие минералы уже закристаллизовались. На этой стадии процессы конвекции уже практически не действуют, поскольку вязкость расплава становится очень высокой.

Именно поэтому самая нижняя зона не является перспективной в отношении лопаритового оруденения. Из этого можно сделать вывод, что исходная магма дифференцированного комплекса была ненасыщенной по отношению к лопариту. Только после кристаллизации приблизительно одной трети дифференцированного комплекса щелочная магма становится насыщенной по отношению к лопариту. В этот момент лопарит становится ликвидусной фазой и образует хорошо оформленные ранние минералы.

Лопарит кристаллизуется одновременно с породообразующими минералами в значительном объёме магматической камеры, когда процессы конвекции остаются весьма активными. В результате конвективно-гравитационной дифференциации формируются лопаритовые рудные горизонты.

Необходимо отметить, что в тех случаях, когда лопарит кристаллизуется на поздних стадиях и образует интерстициальные выделения, дифференциация, проявленная в вертикальном разрезе, особенно ярко выражена именно в остаточной жидкости. Например, в таких зёрнах отношение ниобия к танталу достигает 48. Это примерно в четыре раза превышает природное соотношение ниобия и тантала. Следовательно, для того чтобы проследить дифференциацию в полном объёме, необходимо изучать именно эти поздние интерстициальные выделения.

Мы экспериментально исследовали поле кристаллизации лопарита в щелочной магме. Как видно из представленных данных, это поле является весьма обширным, что и стало одной из причин формирования лопаритового оруденения. Необходимым условием формирования лопаритовых руд является ранняя котектическая насыщенность щелочной магмы по отношению к лопариту. Если магма не насыщена этим минералом, он кристаллизуется только на поздней стадии, когда конвекция уже не функционирует, и в таком случае формирование месторождения не происходит. Аналогичный процесс характерен и для эвдиалитовых руд.

Сила притяжения

– «Росатом Металлургические технологии» является отраслевым интегратором по бизнес-направлению «Металлургия», – сказал Евгений Гусев, коммерческий директор компании. – Мы отвечаем за производственные активы и за реализацию значительного количества продуктов по редкометалльной и редкоземельной тематике. Мы производим и продаём цирконий, титан, гафний, ниобий, тантал, редкоземельные магниты. И как раз с редкоземельными магнитами связана наша основная производственная активность на сегодняшний день. Наша компания занимается созданием крупномасштабного производства магнитов неодим-железо-бор на площадке в Удмуртской Республике, в городе Глазове.

Редкоземельные магниты в настоящий момент находят применение практически во всех ключевых отраслях промышленности. И, в частности, для Российской Федерации наличие собственного производства редкоземельных магнитов – это, безусловно, залог нашего технологического суверенитета. Основные отрасли применения – это электротранспорт, ветроэнергетика, беспилотная авиация, робототехника, нефтедобыча и горное дело, а также производство различного электрооборудования.

Если мы посмотрим на применение редкоземельных магнитов в мире, то можно констатировать, что сейчас в мире производится порядка 300 тыс. тонн редкоземельных магнитов. И на этом слайде у нас представлена информация о том, в каких отраслях промышленности редкоземельные магниты наиболее востребованы в мире.

Наиболее крупная отрасль – это электромобили. Электромобильность во всём мире очень серьёзно развивается, и поэтому этот сегмент уже является основным. Примерно по 12% приходится на бытовую электронику, ветроэнергетику и различное промышленное электрооборудование. И замыкают сегменты, потребляющие магниты, традиционный транспорт и робототехника.

Если мы посмотрим на тенденции развития рынка редкоземельных магнитов, то увидим, что к 2030 году эксперты прогнозируют повышение доли потребления магнитов именно в электромобильности. То есть мы все видим, что мировая экономика постепенно переходит от двигателей внутреннего сгорания к электромобилям, и, соответственно, востребованность редких земель и редкоземельных магнитов в этом сегменте будет очень высокой.

В Российской Федерации на текущий момент востребованность редкоземельных магнитов значительно меньше, чем в мире, и структура потребления несколько другая. К 2025 году объём потребления в России составил порядка 700 тонн. Главное применение у нас – это ветроэнергетика, создание ветропарков, ветрогенераторы, магнитные сепараторы и беспилотные летательные аппараты. Мы надеемся, что российский рынок будет очень серьёзно развиваться. Наш прогноз до 2030 года – 1 400 тонн, то есть потребление магнитов должно вырасти практически в два раза.

Отрасли, которые будут драйверами этого процесса, – это, конечно, электромобили. И мы очень надеемся на проект, в котором участвует в том числе и Росатом, – электромобиль «Атом», который в ближайшее время должен уже поступить в продажу. Также важным драйвером станет развитие производства беспилотных летательных аппаратов.

Основная проблема заключается в том, что 90% мирового производства редких земель и редкоземельных магнитов приходится на Китай. Соответственно, Китай проводит очень грамотную политику. Он достаточно эффективно ограничивает экспорт редкоземельного сырья, ограничивает экспорт технологий производства редкоземельной продукции и оборудования. И таким образом достигается эффект, при котором Китай становится, по сути, лидером в производстве высокотехнологичной продукции, потребляющей редкие земли и редкоземельные магниты.

Соответственно, мы сейчас создаём в РФ полностью импортонезависимую цепочку – начиная от сырья и заканчивая конечными изделиями. В этой цепочке участвует Ловозерский ГОК – это «Росатом Недра», участвует Соликамский магниевый завод, который перерабатывает лопаритовые концентраты. Участвует наша компания в части создания производства магнитов в городе Глазове мощностью 500 тонн.

Также участвуют компании в контуре Госкорпорации, которые производят ветроустановки и планируют производить интегрированные силовые электроприводы. По номенклатуре выпускаемой продукции понятно, что мы будем закрывать всю потребность, которая есть в Российской Федерации, в том числе в высокоэффективных магнитах, которые требуются для беспилотных летательных аппаратов.

Как вывод, создание магнитного производства – производства редкоземельных магнитов в городе Глазове – позволит придать новый импульс российской редкоземельной промышленности, поскольку здесь уже начнётся потребление достаточно большого объёма и неодима, и празеодима. И наша задача – найти возможность производства на территории РФ тербия и диспрозия, для того чтобы полностью сделать наше производство импортонезависимым. В заключение хотел бы сказать, что наша компания открыта к сотрудничеству как с российскими, так и с зарубежными компаниями в части создания магнитного производства и поставки магнитной продукции.

Планы огромны, рынок небольшой

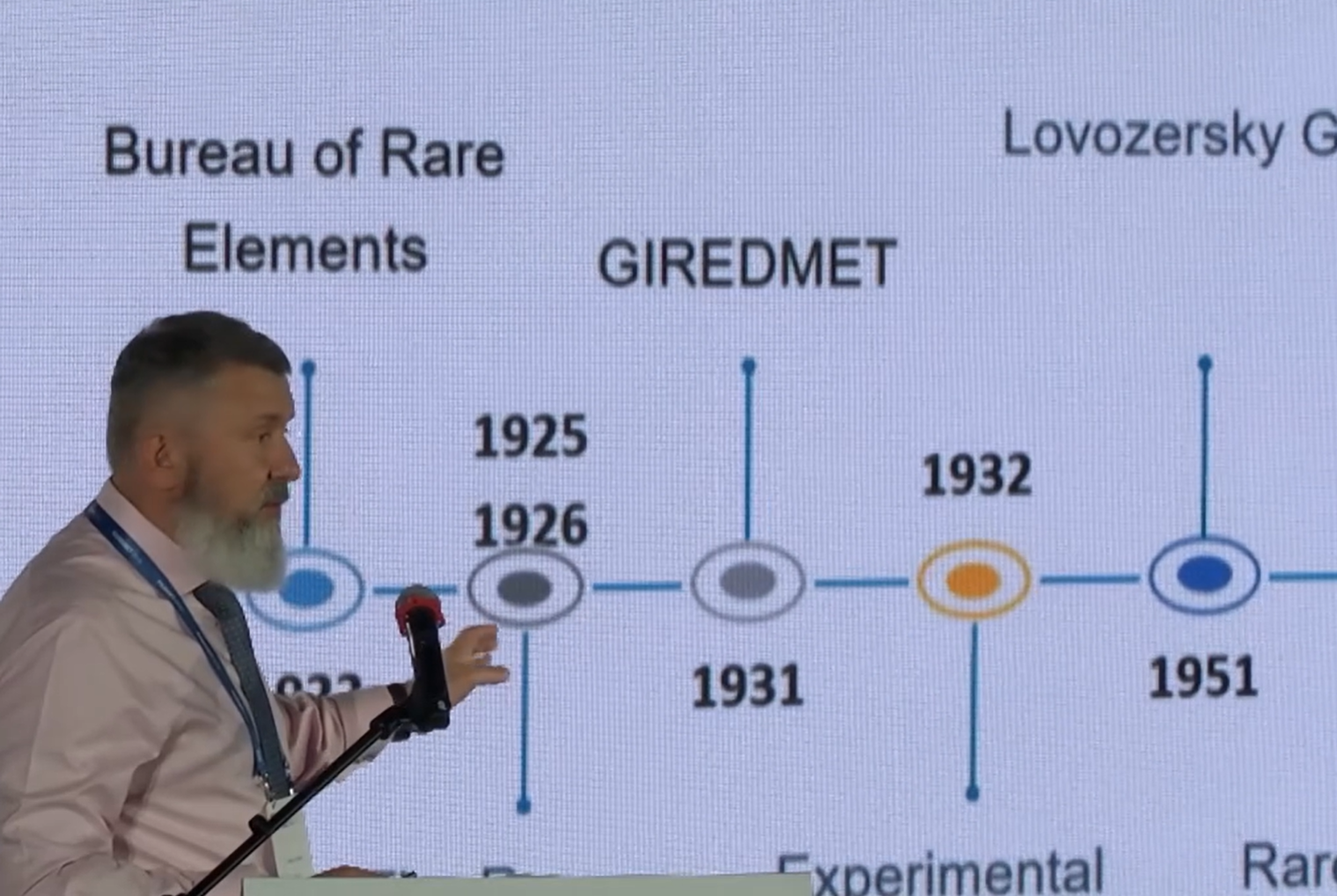

– В нашей истории я выделил две цифры, – отметил Андрей Голиней, руководитель Гиредмета. – Первая – 95 лет со дня основания института. Я специально хотел обратить внимание, в том числе наших иностранных гостей, на два ордена: орден Ленина и орден Октябрьской Революции. Мы ими по праву гордимся. Не все сегодня в полной мере понимают значение этих наград, однако важно подчеркнуть: сейчас получить такие ордена уже невозможно. Их больше никому не вручат, а у нас они есть. А другая цифра — 65 заводов, которые мы создали за время расцвета редкоземельной отрасли Советского Союза. Я намеренно сделал цифру 95 менее заметной, а 65 – более крупной. С левой стороны показана укрупнённая схема развития редкоземельной отрасли в СССР.

На схеме отражено далеко не всё, но представлены многие ключевые этапы. Обратите внимание, какие временные разрывы существовали между созданием соответствующих производств. Затем произошёл определённый обрыв, и эта ситуация действительно является трагичной. Если же развернуть данную схему в иной логике и посмотреть, как поэлементно или по переделам были связаны между собой заводы, расположенные по всему Советскому Союзу, получится колоссальная система. Когда я готовил этот материал, стало очевидно, что экран просто не позволяет разместить её полностью. Именно поэтому цифра 65 имеет особое значение.

Сегодня, как бы мы ни стремились к быстрому восстановлению и развитию, необходимо учитывать сложность этой задачи. Ангаро-Енисейский кластер сегодня хорошо заявил о себе, мы говорили о Ловозере, о наших северных проектах. Наши коллеги и партнёры в Индии решают сходную задачу – формирование сложного комплекса последовательных переделов, начиная с сырьевой базы, но не ограничиваясь ею. Эти вопросы сегодня затрагивают всех участников отрасли. В этой связи нам необходимо учитывать важное обстоятельство: несмотря на все ожидания, рынок остаётся небольшим. Здесь представлено распределение редких металлов по основным переделам в долях – килограммы, тонны, соотношение участников и направлений. Рынки короткие, их ёмкость ограничена, финансовый потенциал невелик, и конкурировать на них крайне сложно.

Мы все хорошо понимаем ключевые проблемы: экономика добычи и извлечения, доступ к ресурсам и технологиям. У одних участников есть ресурсы, но отсутствуют необходимые технологии. Среди присутствующих есть коллеги, которые находятся именно в такой ситуации. У других, напротив, есть технологии, но нет доступа к ресурсам. Например, в нашей стране пока нет лютеция. Если кто-то располагает такой информацией, будем признательны: мы с удовольствием приобрели бы несколько тонн.

Иными словами, речь идёт о сложной и протяжённой индустриальной цепочке. В этой связи нам всем необходимо смотреть на ситуацию более современно и комплексно. Мы должны видеть не только локальный или национальный рынок, но и глобальную картину: понимать, кто, где и с кем взаимодействует, какие существуют интересы, ограничения, партнёрства и конкурентные контуры.

Для этого необходимы качественная информация, аналитика и маркетинговое понимание происходящих процессов. Вопросы цен, ограничений, доступа, трансфера технологий, а также ограничений на такой трансфер требуют системного изучения. Эту работу мы уже начали совместно с нашей партнёрской организацией Global Market Research.

Мысли глобально

– Мы являемся аналитической компанией, специализирующейся на металлургических исследованиях, а также на изучении рынков металлов и смежной продукции, – сказал Георгий Гончаров MetalResearch. – Подготовленный доклад достаточно объёмный. В целом о рынках и металлах можно говорить целый день или даже несколько дней. Однако с учётом плотной программы я кратко представлю основные положения презентации. Заинтересованным лицам материалы будут направлены отдельно, поскольку подробно останавливаться на каждом слайде, каждой диаграмме, таблице или графике в рамках текущего выступления не представляется возможным. В связи с этим я обозначу несколько ключевых тезисов, кратко прокомментирую ситуацию на рынке.

Итак, первое и наиболее важное, что хотелось бы отметить: в нашей презентации, как и в самом исследовании, металлы были разделены на четыре группы. Это лёгкие редкие металлы, тугоплавкие редкие металлы, рассеянные редкие металлы и редкоземельные металлы. Таким образом, были выделены четыре группы продукции, и по каждой из них сформирован перечень металлов, подвергшихся анализу. Важно подчеркнуть, что представленная здесь презентация подготовлена на основе небольшого исследования. Само исследование включало таблицы, графики и диаграммы, часть которых представлена в презентации. При этом объём исследования составляет порядка 50 страниц, тогда как презентация включает всего около 11 слайдов. Соответственно, в неё были вынесены только наиболее значимые графики и диаграммы.

Однако этим работа не ограничивается. По каждому металлу, который вы видите в представленных группах, у нас есть отдельное исследование. Здесь информация приведена в очень сокращённом виде: фактически это два графика и одна диаграмма. По каждому металлу мы ведём самостоятельные исследования уже более десяти лет, включая исследования по редкоземельным металлам как на мировом, так и на российском рынке. Разумеется, представить в рамках текущего выступления исследование объёмом 150 страниц невозможно. Более того, даже по краткой презентации мы можем прокомментировать только несколько слайдов.

Что хотелось бы отметить отдельно: разные редкие и редкоземельные металлы демонстрируют различную динамику. Даже внутри одной группы, например в группе лёгких редких металлов, ситуация по отдельным элементам может существенно отличаться. Так, мы видим снижение цен на карбонат лития, тогда как цены на бериллий, напротив, выросли. Подобная разнонаправленная динамика характерна практически для каждого металла и каждого элемента, в том числе для редкоземельных металлов. Цены демонстрируют разнонаправленную динамику. Поэтому анализировать ситуацию только по одному редкоземельному металлу недостаточно. Необходимо рассматривать рынок комплексно, сопоставляя между собой отдельные элементы, их ценовую динамику, структуру спроса и особенности предложения.